شاید برای شما هم پیش آمده باشد که برای دریافت خسارت به شرکت بیمه مراجعه کرده و با مبلغی کمتر از آنچه انتظار داشتید مواجه شده باشید، و یا هنگام استفاده از بیمه درمان خود، بخشی از هزینهها را شخصا پرداخت کردهاید! به این بخش از هزینههای درمان و یا بخشی از خسارت که بیمهگذار پرداخت می کند در اصطلاع فرانشیز بیمه گفته میشود.

معنای لغوی فرانشیز

اگر بخواهیم معنای لغوی و ریشهای کلمه فرانشیز (franchise) را در زبانهای مختلف برسی کنیم این کلمه در زبان انگلیسی با تلفظِ فرنچایز به معنی حق امتیاز است و در دنیای تجارت و مارکتینگ کاربرد فراوانی دارد، مانند حق امتیاز فروش یک برند در یک منطقه که به شخصی واگذار شود، در زبان فرانسه به معنی حق رای دادن است؛ در زبان فرانسوی قدیمی و معنای ریشهای آن به معنای آزادی، معافیت، حق و امتیاز است.

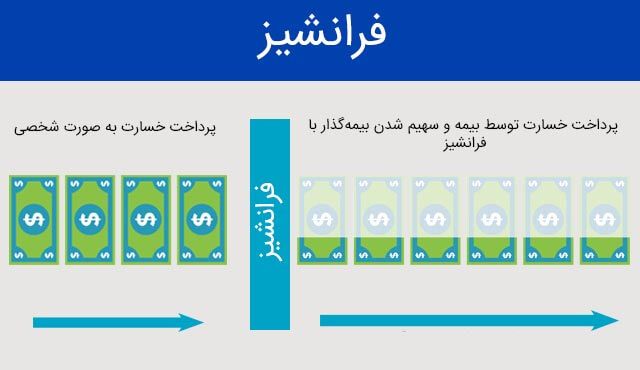

اما در بیمه با هیچ یک از معانی لغوی این کلمه سروکار نداریم؛ کلمه فرانشیز در عرف بیمه به معنای آن بخش از خسارت است که بیمهگذار پرداخت می کند و به آن سهم بیمهگذار و خودپرداخت هم میگویند.

البته با توجه به نحوه محاسبه فرانشیز بیمه و معنای لغوی آن، استفاده از این لغت کاملا اشتباه است اما در حال حاضر به صورت یک عرف مسلم درآمده است. اگر بخواهیم اصطلاح درستی را بهکار ببریم، در زبان انگلیسی و فرانسه کلمه deductible استفاده میشود و به معنی محاسبهشده و یا کسرپذیر است؛ یعنی مبلغی که قابلیت این را دارد که مبلغی از آن کم شود.

فرانشیز بیمه چیست؟

در اصطلاحات بیمه فرانشیز به صورت زیر تعریف شده است؛

به آن بخش از هر خسارت که به عهده بیمهگذار است و مقدار آن در بیمهنامه مشخص میشود فرانشیز بیمه گفته میشود.

در قانون بیمه بخشی از خسارت را خودِ فرد یعنی بیمهگذار باید پرداخت کند. این مبلغ همان فرانشیز است.

فرانشیز فقط مربوط به ایران نیست و در همه جای دنیا وجود دارد.

میزان فرانشیز در بیمهنامه مشخص میشود و شما به عنوان بیمهگذار در زمان خرید بیمه، خودتان آن را تأیید و امضا میکنید.

فرانشیز در چه بیمه هایی وجود دارد؟

فرانشیز در رشته های اموال(مانند بیمه بدنه و اتش سوزی)، اشخاص (مانند بیمه های تکمیلی) و مسئولیت وجود دارد.

فرانشیز در بیمه های اموال

ب) در بیمه های باربری بیمهنامهای صادر میشود به نام بیمه با شرط که سابقاً به آن ALL RISK میگفتند در این نوع بیمه هیچگونه فرانشیزی اعمال نمیشود. در بیمه با شرط B برای خسارات خصوصی فرانشیزی به صورت درصد وجود دارد که بر مبنای مبلغ بیمه اعمال میشود (مبلغ هر بسته) ولی در این نوع بیمه برای خسارات مشترک یا جنرال فرانشیز اعمال نمیشود.

ج) معمولاً در بیمه های مهندسی فرانشیز قابل توجهی اعمال میشود.

د) در بیمه بدنه اتومبیل فرانشیز به طور معمول وجود دارد و میزان آن بسته به نوع خسارت متغیر است. مثلاً برای خسارت کلی و یا جزیی رقم فرانشیز ممکن است ثابت یا درصد معینی از خسارت باشد. حتی برای بعضی اجزاء اتومبیل فرانشیز خاص معین میشود.

فرانشیز در بیمه اشخاص

بیمه های اشخاص عمدتاً سه نوع هستند که عبارتند از بیمه های عمر، حادثه، درمان

الف) در بیمه های عمر فرانشیز نه متداول است و نه توجیه دارد. بیمه گذار علاقه مند است سرمایه بیمه عمر با مبلغ معین داشته باشد و لذا کسر مبلغی از آن بابت فرانشیز موردی ندارد. توجه داشته باشیم که اصولاً در بیمه عمر اطلاق خسارت به مبلغ بیمه نادرست است. به عبارت دیگر در بیمه عمر خسارتی وجود ندارد که ما سهمی از آن را بر عهده بیمه گذار بگذاریم. بیمه عمر نوعی رابطه مالی و به منظور ایجاد پسانداز برای دوران کهولت و یا برای بازماندگان است.

ب) در بیمه های حادثه که خسارت نقص عضو و یا از کارافتادگی پرداخت میشود، قرار دادن مبلغی به عنوان فرانشیز از نظر فن و منطق ببیمه ای مانعی ندارد ولی معمول نیست و به ندرت در قراردادهای بیمه دیده میشود. حتی برای هزینه معالجات که بعنوان تعهدی اضافی در بیمه حوادث متداول است، فرانشیز مطرح نیست.

ج) در بیمه های درمان وجود فرانشیز به صورت یک قاعده و عرف مسلم درآمده است. در کلیه سیستمهای بیمه درمان فرانشیز به خصوص برای هزینه های دارو و حقالزحمه پزشک وجود دارد. در این جا اشاره به یک نکته جالب در بیمه درمان ضروری است و آن اینکه در بیمه درمان شخص بیمه گذار است که در مورد لزوم مراجعه به پزشک و ایجاد هزینه تصمیم میگیرد و بدیهی است که افراد از لحاظ وضعیت روحی متفاوت هستند. بعضی به محض احساس ناراحتی با فرض وجود یک بیماری خطرناک بیدرنگ به یک یا چند پزشک و انجام دادن آزمایشات پزشکی اقدام میکنند. بعضی دیگر در مراجعه به پزشک اصولاً بی میل هستند. لذا وجود فرانشیز تا حدودی از مراجعات غیرضروری جلوگیری می کند.

ناگفته نماند که در اغلب کشورها بیمه گرانی هستند، به خصوص بیمه گران تعاونی، که با دریافت حق بیمه دیگری فرانشیز را هم تحت پوشش قرار میدهند و این رویه گرچه نوعی حمایت بیشتر از بیمه شدگان است ولی فرانشیز را منتفی میسازد.

فرانشیز در بیمه های مسئولیت

بیمه های مسئولیت هم در حقیقت نوعی از بیمه های اموال است. در همه بیمه های مسئولیت میتوان شرط فرانشیز را پیشبینی کورد. لذا بهتر است بین بیمه های مسئولیت اختیاری و بیمه های مسئولیت اجباری تفکیک قایل شویم.

الف) در بیمه های مسئولیت اختیاری از هر نوع که باشد بیمه گذار خود میتواند تا حد معینی که متناسب با وضعیت مالی و گستره فعالیت او است رقمی را به عنوان فرانشیز قبول کند به این ترتیب حق بیمه کمتری پرداخت نماید. بدیهی است خسارات کوچک که در حد فرانشیز باشد را بیمه گذار مستقیماً جبران میکند و بیمه گر تعهدی نخواهد داشت.

تبصره ۱) در کلیه موارد انجام هزینه در مراجع غیر طرف قرارداد بیمه گر اول هزینه های قابل پرداخت با کسر ۲۰ درصد فرانشیز محاسبه خواهد شد .

تبصره ۲ ) در صورت مراجعه بیمه شده به مراکز درمانی طرف قرارداد با شرکت بیمه که فاقد قرارداد با بیمه گر پایه بوده و فرانشیز سهم بیمار توسط ایشان پرداخت می گردد ، بیمه شده می تواند پس از ارسال مدارک از سوی مراکز درمانی فوق الذکر به واحد اجرایی مربوطه مراجعه و ضمن دریافت اصل مدارک راساً نسبت به دریافت سهم بیمه گر پایه اقدام نماید ، بدیهی است چنانچه مبلغ دریافتی از بیمه گر پایه بیشتر از فرانشیز پرداختی باشد ، بیمه شده می بایست نسبت به پرداخت مابه التفاوت آن در وجه شرکت بیمه اقدام نموده و چنانچه مبلغ دریافتی از بیمه گر پایه کمتر از فرانشیز پرداختی باشد ، شرکت بیمه نسبت به پرداخت مابه التفاوت در وجه بیمه شده اصلی اقدام می نماید .

تبصره ۳ ) در هر صورت هزینه های خارج از تعهد بعهده بیمه شده بوده و در محاسبات فوق لحاظ نمی گردد.

انواع فرانشیز بیمه

در این بخش با مثالهایی ساده به معرفی و توضیح انواع فرانشیز بیمه میپردازیم:

- فرانشیز به صورت رقمی معین و ثابت

فرانشیز در بیشتر مواقع به صورت رقمی معین و ثابت است که در بیمهنامه مشخص شده و از میزان خسارت پرداختی کسر میگردد.

مثلا در یک قرارداد بیمه مبلغ یک میلیون تومان را به عنوان فرانشیز خسارت مشخص مینمایند و هنگام پرداخت خسارت این مبلغ مشخص شده از مبلغ خسارت پرداختی کسر میشود. (معمولا با “سقف فرانشیز” مشخص میشود)

- فرانشیز درصدی از مبلغ مورد بیمه

فرانشیز در بعضی مواقع درصدی از مبلغ بیمه است و در قرارداد بیمه مشخص میگردد و هر چقدر مبلغ موردبیمه بیشتر باشد فرانشیز به همان نسبت بالاتر خواهد بود.

مثلا در یک قرارداد 100 میلیون تومانی 10 درصد قرارداد یعنی مبلغ 10 میلیون تومان را به عنوان فرانشیز مشخص مینمایند.

- فرانشیز به صورت درصد ثابتی از خسارت

فرانشیز در برخی موارد دیگر به صورت درصد ثابتی از خسارت است. به این معنی که بیمهگذار بر اساس درصد معینی که در بیمهنامه به عنوان فرانشیز درج شده است در پرداخت خسارت با بیمهگر سهیم میشود و معمولا مبلغ اندکی است.

مثلا در یک قرارداد میزان فرانشیز 20 درصد خسارت مشخص شده است، مبلغ خسارت در ضریب فرانشیز ضرب شده و از مبلغ خسارت کسر میگردد.

خسارت 100 میلیون تومان

فرانشیز بیمه 10 درصد

میزان خسارت پرداختی توسط شرکت بیمه 80.000.000 = (100.000.000 × 20%) – 100.000.000

- فرانشیز ترکیبی

در بسیاری از انواع بیمه برای محاسبه فرانشیز بیمه از ترکیب سقف خسارت (همان رقم معین و ثابت) و درصد فرانشیز استفاده میشود.

مثلا در یک بیمه تعیین میشود که فراشیز بیمه 10 درصد خسارت و یا تا سقف 100 هزار تومان است؛ هرکدام که کمتر باشد.

- تعیین سقف غرامت

نوع دیگری از فرانشیز بیمه نیز وجود دارد که در آن سقف غرامت پرداختی را مشخص مینمایند و تحت هیچ شرایطی خسارت بیشتری پرداخت نمیشود.

مثلا در یک قرارداد بیمه تعیین میشود که سقف پرداخت غرامت 500 میلیون تومان است و باقی خسارت به عهده خود بیمهگذار است؛ معمولا در مواردی که ریسک بیمه بالا است از این نوع فرانشیز استفاده میشود.

دلایل فرانشیز بیمه

فرانشیز یکی از مباحث مهم در مدیریت خطر است. اصولاً نیاز به پوشش ببیمه ای توجیه کننده رجوع بیمه گذار به بیمه گر است. یعنی بیمه گذار نگران ایجاد خسارتهایی است که تحمل آن از عهده او خارج باشد. بیمه گذار از خسارتهای کوچک واهمه ندارد. مثلاًاگر تصادف اتومبیل منجر به سائیدگی مختصر گلگیر و یا شکستن یک چراغ کوچک شود موجب نگرانی مالک آن نیست. او نگران حوادثی است که سبب وارد شدن خسارت چند میلیون ریالی برای خودش و همچنین طرف تصادف او شود و یا سبب بروز خسارت جانی گردد که بایستی هزینه معالجه و دیه آن را بپردازد. گاهی برای یک شخص مثلاًراننده یا پزشک یا داروساز یا صاحب رستوران وضعیتی پیش میآید که زیان دیده با مراجعه به مراجع قضایی خسارتی از او مطالبه میکند که چند برابر همه دارایی های او است. جبران اینگونه خسارت ها جز از طریق بیمه و به کمک بیمه گران امکانپذیر نیست ولی اگر خسارت در حد فرانشیز باشد همه قادر به تحمل آن هستند. صرفنظر از استدلال فوق توجیهات دیگری هم برای اعمال فرانشیز وجود دارد از این قرار:

الف) بهرحال وجود فرانشیز در همه بیمه نامه ها مقدار قابل ملاحظه ای از تعهد بیمه گر می کاهد و همین میتواند موجب تخفیف و ارزانتر شدن حق بیمه شود.

ب) وجود فرانشیز، اگر نه همیشه، بلکه در بسیاری موارد موجب توجه بیشتر بیمه گذار به رعایت تدابیر احتیاطی و از جمله مقررات رانندگی و ضوابط حرفهای میشود و این به سود جامعه است.

ج) در بعضی موارد وجود فرانشیز موجب کاهش استفاده بیمه گذار از پوشش ببیمه ای میشود مثلاًدر بیمه درمان وجود فرانشیز مانع از مراجعات مکرر و صرفاً احتیاطی و ناشی از وسواس بیمه شده به مراکز درمانی و پزشک میشود.

د) وجود فرانشیز مراجعات بیمه گذاران را برای دریافت خسارتهایی جزیی منتفی میکند و این خود در هزینه های اداری بیمه گر اثر قابل ملاحظهای دارد. کاهش هزینه های اداری نیز میتواند موجی برای ارزانتر شدن حق بیمه ها باشد.